立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司有计划院

作家:昊

近日,星源材质向港交所递表,再度向港股IPO发起冲击。

2025年7月7日,星源材质初度向港交所提交上市请求,以打造国际化的成本运作平台,进一步股东公司国际化业务的发展。

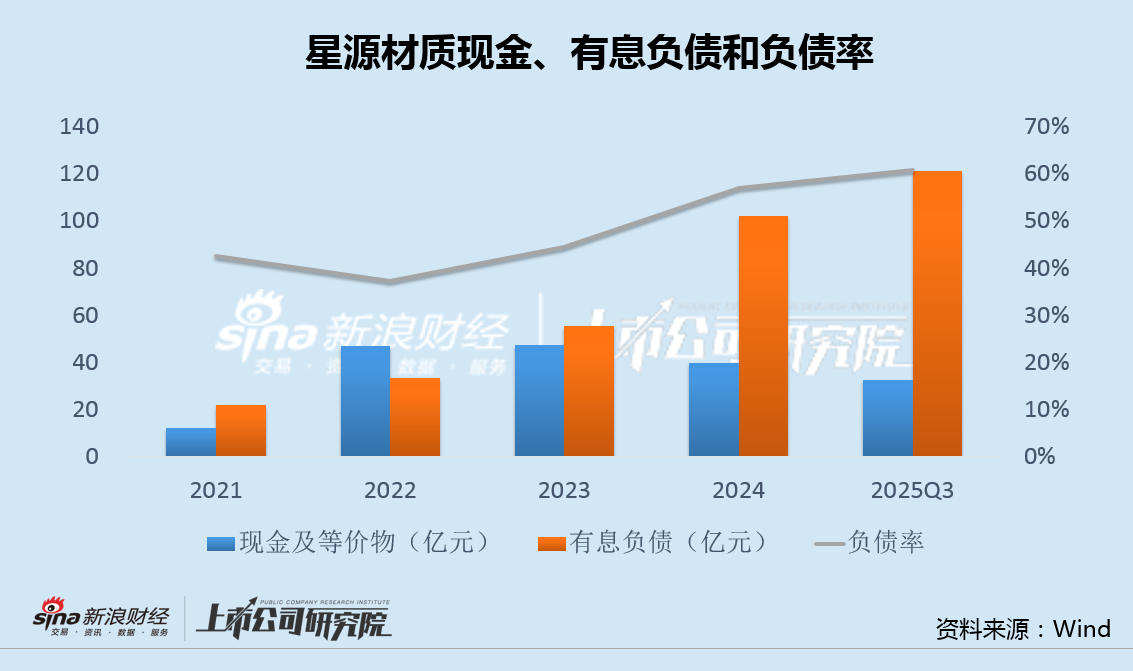

2016年,星源材质在A股上市,2019年和2022年又两次实施定增。几次融资后,星源材质欠债率仍大幅走高并显赫高于可比公司,有息欠债高涨尤为昭彰。

此外,隔阂行业十分是干法隔阂的产能严重多余,价钱大跌,星源材质这次赴港融资持续扩产,或进一步加重财务包袱。

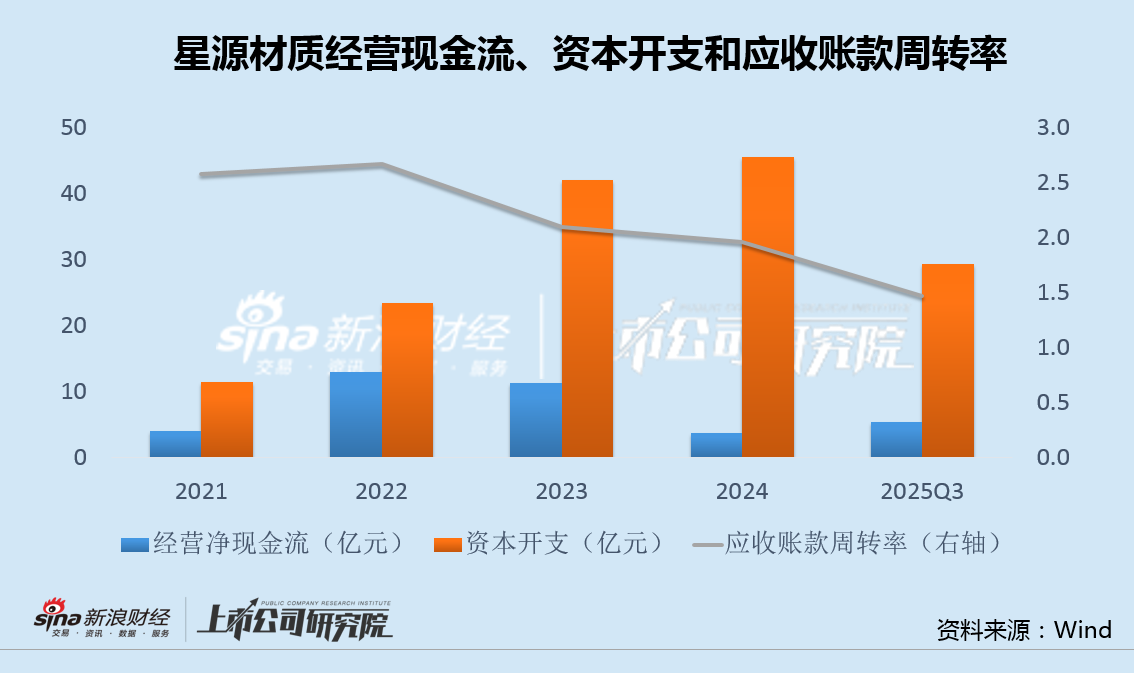

连年来,星源材质营收范围保执增长,但应收账款盘活率不断下滑,策动现款流长久低于成本开支,执续失血导致公司资金饥渴症无边。

2024年,星源材质扩充股权激发贪图,仅将锂电隔阂的销售量看成行权探员条款,公司增收减利的逆境或仍将延续。

有息欠债急剧飙升欠债率显赫偏高 行业产能严重多余融资持续扩产

星源材质主业为锂电隔阂的研发、分娩和销售,2016年在A股上市,IPO募资6.5亿,用于锂电隔阂的扩产、还贷和补流。

2019年8月,星源材质实施上市后的初度定增,贪图募资20亿,试验募得8.6亿。2022年7月,公司再次实施定增,贪图募资60亿,试验募得35亿。

关联词,IPO和两次定增累计融资50亿后,星源材质欠债率仍大幅走高至60%以上,北京配资显赫高于恩捷股份和中材科技,有息欠债高涨幅度更为显赫。

值得紧密的是,业内数据夸耀,2024年中国锂电隔阂的总产能达300亿畴昔米,远超同期227亿畴昔米的试验需求。

星源材质主要遮蔽的干法隔阂范畴产能则严重更为多余。据业内夸耀,2025年,全行业干法隔阂每畴昔米亏空约0.05元-0.08元,若再诡计征战折旧和财务成本,试验亏空还将更多。

按贪图,星源材质这次赴港IPO的重心募投标的之一等于撑执国外产能修复,该部分使用资金占贪图募资总数比重的60%,此举无疑将进一步加重公司的财务包袱。

资金面执续恶化 股权激发或加重内卷逆境

看成锂电板隔阂范畴的头部企业,星源材质市占率长久名次居前。招股发挥书数据夸耀,按出货量计,星源材质2024年名次中国电板隔阂市集份额的第二位,其中,干法隔阂位居人人第一,湿法隔阂人人第二。

不外,营收范围保执增长的同期,公司资金景况却不断恶化。

数据夸耀,近几年来,星源材质成本开支均昭彰高于策动现款流净额,且两者之间的差额还在不断扩大;此外,公司应收账款盘活率执续下滑。长久失血导致星源材质虽经屡次对外融资,但其“资金饥渴症”也曾无边。

2023年、2024年和2025年前三季度,星源材质营收同比分辨增长4.62%、17.52%和13.53%,而同期归母净利润增速则为-19.87%、-36.87%和-67.25%,收入增长的同期,利润大幅下滑。

和兴网配资最新事迹预报夸耀,2025年,星源材质预测终了归母净利润2750万至4050万元,同比下落88.87%-92.44%;扣非净利润-5820万至-4520万元,同比由盈转亏。

2024年10月,星源材质扩充股权激发贪图,拟以3.75元/股的廉价,向50名对象定向刊行股票。按照激发决议,公司仅将锂电隔阂的销售量一个主义,看成行权探员的条款。

不出丑到,上述股权激发事项或进一步加重星源材质增收减利的逆境,行业不断内卷的恶性轮回,将给公司港股IPO再次蒙上一层暗影。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:公司不雅察海南奕先配资

启盈优配倍悦网配资纯旭配资启盈优配苏皇配资苏皇配资提示:文章来自网络,不代表本站观点。