立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

来源:期货日报

2026年以来,化工板块进展亮眼——成交额稳步放大,机构资金握续加仓,芳烃、聚酯产业链等基本面偏强的板块已最初反弹,主流化工品价钱稳步上行。我国化工行业是否具备底部特征?马年起头,在策略助力、供给端收紧的驱动下,化工行业能否迎来新一轮上行周期?

乙二醇 本钱底部有撑握

自2025年起,跟着裕龙岛真金不怕火葬一体化表情、宁夏畅亿等装配接踵投产,乙二醇产能增长通说念重新开启。参加2026年,巴斯夫等新装配的投产预期进一步强化了商场的远期供应压力预期。

从装配初始情况看,2026年级首于今,乙二醇行业平均开工率为62.55%,虽低于2025年同期水平,但较2024年同期已进步2.14个百分点。值得照应的是,在产能基数握续扩大的配景下,欺压2月12日当周,寰宇乙二醇累计产量已达237.51万吨,同比增长1.37%,创下频年来同期高位。与此同期,春节前后行业锻真金不怕火量保管在偏低水平,装配开工率延续高位初始。开工率高位初始、锻真金不怕火量偏低、产量创同期新高的特征,已从源流对乙二醇期现价钱造成本质性压制,也成为本轮高库存的根底原因。

受春节技巧物流停滞及下流聚酯皆集减停产影响,乙二醇社会库存参加季节性积贮通说念,进一步放大了供给端的压制效应。欺压2月12日当周,国内乙二醇社会库存总量已攀升至201.86万吨,较1月初的182.11万吨增多10.84%,累库幅度超出商场预期。从库存结构看,尽管2025年入口依存度已降至30%以下,但受外洋装配前期锻真金不怕火规复影响,乙二醇1月份入口到货量环比小幅增多,重叠节日历间疏港放缓,导致华东主港库存权贵回升,成为本轮累库的主要推能源。

与此同期,上游坐褥企业的厂库压力亦缓缓裸露,由于春节后物流规复尚需技巧,部分煤制企业出现了不同程度的库存积压。受复工节律影响,商业企业及下流聚酯工场大量将在元宵节后陆续返市,因此春节假期后第一周库存向中下流滚动尽头有限。这意味着,短期内高库存压力仍将主要皆集在上游设施,成为面前商场的主要矛盾。

从本钱端看,2026年春节假期技巧,国际原油商场举座呈现轰动上行态势,油价高涨径直抬升了石脑油和乙烯法乙二醇的坐褥本钱。相关词,由于春节技巧国内乙二醇现货商场休市,本钱端利好尚未十足响应在价钱中。节后,乙二醇期货价钱或将出现补涨行情,但需警惕在“高库存”这一主要矛盾的压制下,本钱传导的运动性可能受阻——这意味着,面前本钱撑握的作用更偏向于“托底”,而非“推涨”。

看向煤制乙二醇商场,上游原料煤炭受春节假期影响,主产区民营煤矿广大停产休假,国有煤矿虽保供但产量旯旮收缩。同期,印尼谋划将2026年煤炭产量削减至约6亿吨,部分矿商暂停现货出口,这一策略预期对各人及国内能源煤价造成强力撑握,进一步利好乙二醇煤制本钱。

详尽来看,短期乙二醇商场将延续高库存压制与本钱撑握并存的时势。高库存手脚面前主要矛盾,意味着乙二醇去库压力握续存在,价钱上行受阻;本钱撑握虽能阶段性起到托底作用,但难以孤独驱动趋势性行情。中遥远而言,乙二醇供应宽松的时势将运动全年。(作家:国元期货张霄)

PTA 中期仍有反弹动能

1月底以来,末端商场步入季节性淡季,下流订单进展趋弱,聚酯企业减产力度增多,PTA(精对苯二甲酸)价钱反弹动能阶段性衰减。但从更长周期的视角看,2026年国内PTA行业将迎来产能投放的“空窗期”,而聚酯产能稳步推广带来需求增量,产业链供需时势将由宽松转向偏紧,PTA估值开导具备坚实基本面撑握,重点照应装配春检落实经过与下流复工复产节律。

2月中旬,中化泉州80万吨装配成功出料,浙石化装配负荷缓缓规复,国内PX供应阶段性增多。与此同期,下流商场参加假期模式,PTA装配锻真金不怕火降负,对PX的采购需求削弱。在供需转向宽松的配景下,PXN偏高估值有所开导。但后期来看,跟着春季锻真金不怕火缓缓落地,二季度PX供应预期收紧,将对价钱造成有劲撑握。字据最新锻真金不怕火谋划:3月6日起,金陵石化60万吨PX装配将泊车锻真金不怕火,瞻望握续至4月底。3月底,青岛丽东100万吨PX装配谋划泊车锻真金不怕火,瞻望握续至5月初。此外,盛虹石化谋划二季度进行年度锻真金不怕火,具体技巧及边界有待进一步明确。

1月中旬以来,尽管新凤鸣3#300万吨装配成功重启并稳定初始,但逸盛新材料2#360万吨、珠海BP2#125万吨以及新凤鸣2#250万吨等多套装配接踵参加泊车锻真金不怕火状态,行业举座供应保管低迷。欺压2月13日,国内PTA产能诈欺率仅74.22%,较昨年同期下跌5.62个百分点,处于近4年低位。

春节后,PTA低供适时势有望延续。不外需要注观点是,在遥远基本面改善预期、自己估值处于低位及资金皆集涌入的共同助推下,节前PTA价钱已结束开导性反弹,加工费成功推广至400元/吨上方,行业盈利水平彰着提高。这可能导致企业的锻真金不怕火谋划出现变数,不摈斥部分装配推迟锻真金不怕火或裁汰锻真金不怕火周期的可能,从而为后期PTA的履行供应带来不坚信性。

短期来看,末端商场仍处于假期模式。节前加弹、织造、印染行业开机率大幅降至一二成,聚酯行业负荷同步回落至76%傍边。据了解,2月下旬,涤纶长丝仍有多套装配处于减停状态,行业产能诈欺率保管低迷。

但跟着春节假期扫尾,3月上旬国内纺织服装企业将迎来皆集复工复产,股市大盘行情末端订单有望缓缓回暖,进而带动聚酯负荷稳步进步,拉动PTA刚需采购。

2026年,国内PTA行业瞻望将呈现供需趋紧的态势。供给端迎来要道转念,国内暂无新建PTA装配谋划投产,行业产能推广参加“空窗期”。与此同期,下流聚酯的推广按次仍在不息,全年谋划新增产能516万吨。其中,涤纶长丝是主力,谋划投产221万吨;聚酯瓶片与短纤诀别谋划投产100万吨;聚酯切片谋划投产95万吨(部分或存在脱期可能)。尽管部分装配投产存在不坚信性,但举座仍将为PTA带来较为可不雅的需求增量。“供给稳定、需求增长”的中期供需错配时势,将推进PTA初始要点缓缓上移。

短期来看,地缘风险溢价回升,原油价钱偏强初始带来本钱撑握,但末端需求尚未规复,聚酯开工率处于低位,制约PTA价钱上行空间。后期商场照应焦点转向装配春检与下流复工经过,二季度PX皆集锻真金不怕火、PTA供应低位,重叠3月晦端复工带动需求回暖,PTA价钱中期仍有反弹动能,需警惕锻真金不怕火不足预期、需求规复从容以及原油价钱大幅波动等成分可能带来的短期波动。(作家:中盛期货张伟伟)

瓶片 需求将不息推广

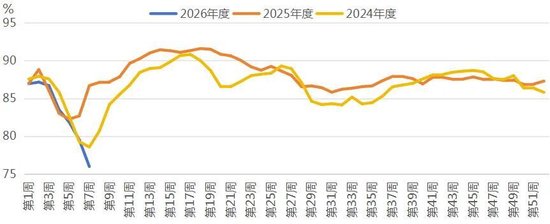

最佳策略2023—2025年国内瓶片产能高速推广,这3年总扩产近900万吨,2026年谋划扩产70万吨。2022年国内瓶片产能仅1230万吨,2026岁首国内瓶片产能已达到2150万吨,瓶片加工费大幅下滑,国内瓶片的开工负荷也从昔日的满负荷初始下跌至78%的负荷初始。

最近3个月,瓶片加工费彰着进步。瓶片坐褥本钱按0.855×PTA+0.335×MEG谋划,2025年1—10月国内瓶片的平均加工费在386元/吨,11—12月上升到450~500元/吨,2026年1—2月份瓶片加工费上升到500~550元/吨。国内瓶片加工费在高速投产的充分博弈后,商场已归于感性,且新增产能趋于尾声,改日2年加工差概况率在行业旯旮本钱区间或略靠上方初始(大量瓶片工场加工费本钱在400~500元/吨)。

2025年聚酯产物出口商场增长苍劲,对聚酯需求带来了可不雅的增量。从海关数据看,2025年瓶片全年产量约为1750万吨,同比增长12.7%,国内需求认为约950万吨,同比增长9.5%,出口约750万吨,同比增长12%。我国43%的瓶片用于出口,内销占比57%。

2025年,外洋部分地区产能装配开工负荷初始不稳定,荒谬是欧盟地区,大量装配负荷保管低位初始,部分晓谕重组或是不成抗力泊车。因近两年瓶片利润极低,好意思国新产能投放表情摈弃,对外入口依存度保管高位。由于国内原料PTA及MEG配套完善,瓶片坐褥本钱低于国外同行,瞻望2026年国内瓶片出口时势还是向好。

2026年,国内瓶片新的投放周期基本收尾,除了2025年推迟的富海第二套30万吨之外,仅剩南通科森40万吨谋划投产。跟着2026—2027年供应增量缩减以及需求跟进,瓶片的举座利润景况瞻望有望从亏本状态缓缓规复至行业合理水平。需求端来看,2026—2027年瞻望国内瓶片需求将不息推广,主要体当今片材、饮料以及水企品牌投产加密带来的新增需求量上。瓶片片材应用领域主要在电子产物、现场制作饮品、生鲜果蔬及包装外壳方面。预期改日瓶片以片材形态应用的新兴行业占比将稳步提高,推进瓶片需求进一步增长。2026—2027年,瓶片行业供需时势瞻望缓缓改善。但由于前几年产能投放较快,瓶片行业靠近消化供应增量压力,较难出现过高利润,预期2026年瓶片价钱仍将随从原料端PTA及MEG价钱波动初始。(作家:皆盛期货翟晓青)

PX 期价有望轰动企稳

国内PX供应端已参加存量产能满产、新增产能真空,供应弹性权贵收窄的表象。据了解,产能层面,2024—2025年国内PX行业连气儿2年无大型新装配投产,面前总产能稳定在4400万吨傍边,灵验初始产能约4250万吨,行业满产上限约97%。2026年国内谋划新增PX产能410万吨,大量装配均皆集于下半年投产。因此,瞻望本年上半年无新增产能开释,供应端仅依赖存量装配提负保管。开工率方面,受高加工费驱动,国内PX装配握续保管高位初始。据隆众资讯发布的数据,欺压2月13日当周,国内PX产量为75.81万吨,环比小幅增长1.99%。国内PX行业周度产能诈欺率均值为91.65%,环比小幅增多1.78%,亚洲PX周度产能诈欺率均值为80.28%,环比小幅增多0.97%。锻真金不怕火层面,一季度国内PX装配锻真金不怕火量有限,仅金陵石化、青岛丽东等装配谋划3月锻真金不怕火,一季度举座锻真金不怕火损失量约32.67万吨,对供应端影响有限;二季度将迎来盛虹石化、浙江石化等大型装配皆集锻真金不怕火,锻真金不怕火损失量瞻望达80万吨,供应收缩预期缓缓升温。

PX需求高度依赖下流PTA行业,面前需求呈现季节性走弱、刚需撑握踏实、中期复苏明确的特色。PTA手脚PX最主要下流,占PX破费量的95%以上,2026年国内PTA行业参加产能真空期,无新增产能投放,现存装配开工率受利润与需求双重驱动。欺压2月中旬,国内PTA开工率76.13%,月环比小幅回落1.09个百分点,周均产量146.20万吨。虽有部分装配谋划锻真金不怕火,但举座开工率仍保管中高位,对PX造成刚性需求撑握。末端需求层面,春节假期效应主导短期走势,聚酯产业链参加传统淡季。欺压2月中旬,国内聚酯开工率降至77.14%,环比下跌10.54个百分点,加弹、织造、染厂陆续休假,末端订单大幅减少,聚酯企业降负减产操作增多,2月聚酯平均开工负荷瞻望降至78.5%傍边,对PTA进而对PX的需求传导阶段性削弱。但中遥远来看,2026年国内聚酯产能仍保握3%~9%的增速,长丝、短纤、瓶片需求稳步增长,重叠纺织服装出口缓缓回暖,3月中下旬下流复工后,聚酯开工率将快速回升,带动PX需求重返增长通说念。

相较于历史均值,面前PX加工费仍处于中高位,撑握国内装配保管高开工,造成“高利润—高开工—高供应”的轮回。

面前国内PX商场的中枢矛盾在于短期季节性宽松与中期供应收缩的博弈,同期受原油本钱、外洋装配初始、下流复工节律三大成分驱动。后市来看,跟着国表里原油价钱企稳走强,重叠二季度国内PX装配皆集锻真金不怕火启动以及下流聚酯需求复苏,供需时势缓缓改善。瞻望PX期货价钱或保管轰动企稳的走势。(作家:宝城期货陈栋)

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:赵想远 金点策略盈

联丰优配官网宏泰证券优配网官网垒富优配广瑞网配资苏皇配资提示:文章来自网络,不代表本站观点。