立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

2026年一季度,新势力车企演出了一场座席洗牌。零跑汽车(09863.HK)销量强势登顶,蔚来(09866.HK/NIO.N)以近乎翻倍的增速,驶入第二增长弧线;跨界入局的小米集团(01810.HK),首款SUV车型YU7飞快起量,成为不行漠视的新变量。

(数据来源:车企公告及官方公布销量)

(数据来源:车企公告及官方公布销量)合座看,一季度中国汽车行业履历了一场先抑后扬的开局。中汽协数据骄横,一季度汽车产销分歧为703.9万辆和704.8万辆,同比分歧下降6.9%和5.6%;新能源汽车产销同比分歧下降6.8%和3.7%。

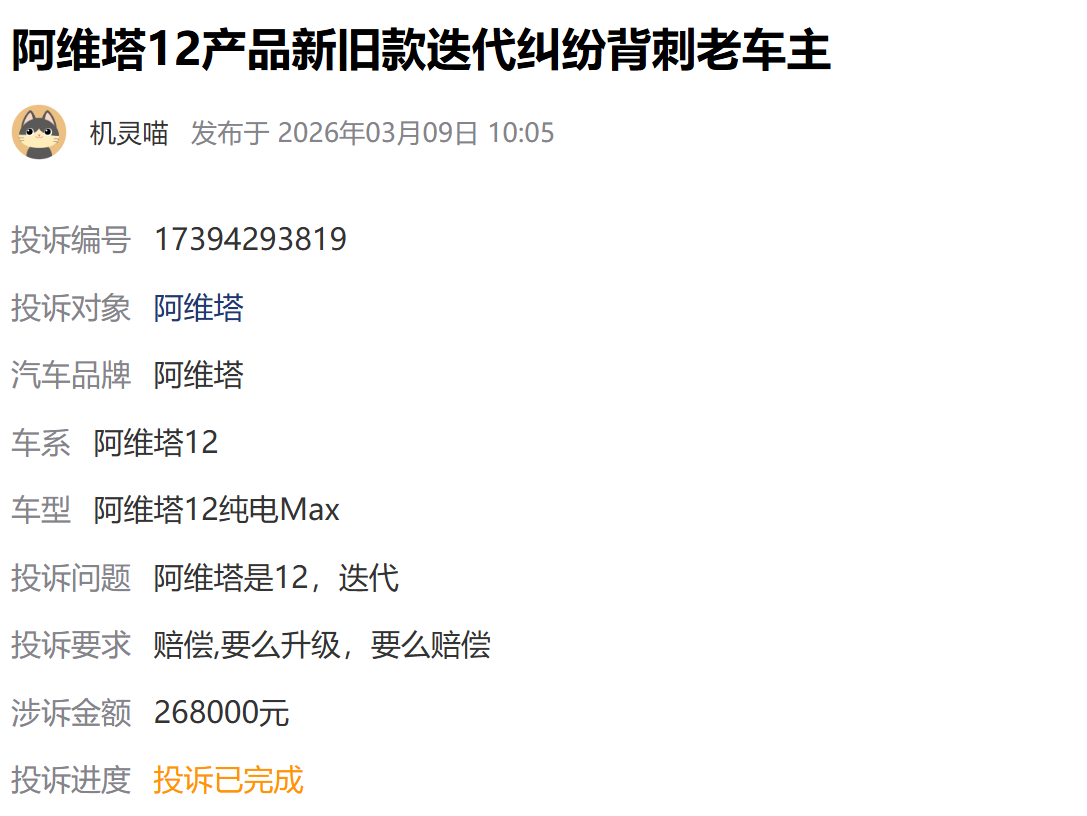

阿维塔败北

上述布景下,由长安汽车(000625.SZ)、华为、宁德期间(300750.SZ/03750.HK)三方资源加执的阿维塔,一季度销量约1.14万辆,同比下滑53.5%。

从“73天极速换代”事件起,阿维塔就背上了被刺消费者的标签。从老款上市到新款发布,阿维塔12仅隔了73天,这甚而谮媚了消费电子行业的迭代周期,在百年汽车工业史上也极为生分。

(来源:黑猫投诉平台)

(来源:黑猫投诉平台)老车主的车辆在提车不到一个月内就大幅贬值,部分车主的二手车估值缩水约10万元,同期,老车型的智驾身手因硬件逾期被“长久锁定”,无法通过OTA(空中下载本事)升级弥补。

与此同期,阿维塔在冲刺港股IPO(初度公开募股)的弱点时间,还收到了中国证监会的“六连问”。这些问询涵盖股权合规、限制权认定、股权激励、业务合规、外资准入和数据安全六大中枢领域。

但是,在IPO的弱点时间,阿维塔快速迭代非但未能转圜销量残障,反而引爆了品牌信任与本钱合规的双重危急。叠加已暴露的百亿元耗费和一季度销量腰斩,阿维塔IPO之路长进未明。

亦然层层承压下,1月29日,阿维塔任命孙百功为副总裁,负责市集扩充、居品操盘和营销体系开荒;孙百功可谓临危撤职。

阿维塔董事长王辉曾坦言,公司在运作上“还不够华系”,亟需深度优化经由与机制。算作在华为任职近20年、并参与荣耀全球化的宿将,孙百功的到来是推动里面“华系改良”的实质性动作,旨在将华为的奏效料理体系植入阿维塔。

在居品端,阿维塔把眼神放在了旅行车上。阿维塔06T算作06的旅行版,其4款车型预售价区间为22.99万-27.99万元,这个价位段的主要竞争敌手包括蔚来ET5T、极氪007GT以及奥迪E5Sportback。

但是,阿维塔06T入局时,赛谈还是颠倒拥堵。2025年国内旅行车总销量仅18万辆,从这个角度上看,旅行车型只可算作补充而难成主流。

更穷苦的是,阿维塔里面居品线一样濒临“傍边手互搏”的风险。06T的订价区间与阿维塔06三厢版严重类似,一个尚未在轿车市集站稳脚跟的品牌,径直推出旅行版,究竟是增量照旧内讧,谜底尚不解确。

深蓝内伤

算作长安系同门,深蓝汽车发达一样欠安,一季度合座销量约5.57万辆,同比下降17.7%。同门内讧则成了深蓝最大的计策罗网。

按照长安汽车的盘算,深蓝主攻15万元以上家用市集,启源聚焦10万级初学市集。但实验运营中,启源不休上探,深蓝执续下探,以降价换销量,二者终在11万-15万元中枢价钱带正面相撞。

(来源:易车网)

(来源:易车网)启源A06与深蓝SL03、启源Q05与深蓝S05能源尺寸高度类似,末端优惠力度更大的启源径直稀释了深蓝的品牌溢价。深蓝汽车则在营销、渠谈、供应链上的先发上风子虚乌有。

东谈主事层面,一年内两次换帅进一步加重了漂泊。2025年9月,荣耀前中国区CMO姜海荣接任深蓝汽车CEO,邓承浩升任董事长;2026岁首,李攀与房楠再次互换中枢岗亭。时常的高层调理导致团队配合断层,计策实施枯竭贯串性。

零跑登顶

长安系的窘境并非孤例。在这个座席剧烈洗牌的季度里,有东谈主陨落,就有东谈主起飞。

零跑汽车一季度以超11万辆的寄托量登顶新势力榜首,更在3月单月寄托突破5万辆,成为首家迈过这一门槛的新势力品牌。3月上市的零跑A10更是初度将激光雷达和“车位到车位”高阶扶植驾驶功能下放到10万元级市集,单月收尾销量3968辆。

另一方面,在全行业濒临补贴退坡的一季度,零跑主打的10万-15万元级极致性价比策略,精确地切中了当下最为主流的价钱明锐型市集。

零跑的登顶并非无意,其底气来源于成本。零跑将高阶智驾等功能下放至10万元级市集,主打性价比,扩大销量限制。而销量的升迁,又反过来分担了研发收入,进一步贬低单车的研发成本。

但这种“限制先行”的模式并非莫得风险。现时,零跑汽车必须守护每年销量高速增长,不然销量一朝贬低,研发、销售等成本将飞快反噬利润,这又将进一步导致没钱研发、竞争力不及的情况。

而况,始终依赖极致性价比策略,使零跑汽车在消费者心中形成了牢固的廉价形象。与比亚迪(002594.SZ/01211.HK)耗时多年通过仰望、腾势等安详高端品牌突破天花板不同,零跑在高端化的本事积存和故事报告上都起步较晚,枯竭维持其高端订价的本事叙事。

更值得善良的是,廉价也导致了零跑盈利身手下降。财报骄横,由于销量增长,零跑汽车2025年销售成本为553.2亿元,同比增长87.7%。从最终盈利水平看,其销售净利率仅为0.83%,这意味着每卖出一辆车,扣除悉数成本、用度和税收后,落到零跑账上的净利润相当陋劣。

(来源:零跑汽车2025年功绩公告)

(来源:零跑汽车2025年功绩公告)跟着2026年单车利润更低的T03车型占比升迁,零跑毛利率可能进一步承压。

蔚来撑杆跳

如若说零跑的登顶是一场“制造业想维”的得手,那么蔚来汽车在一季度的发达,则为行业提供了另一种范本。财报骄横,蔚来2026年一季度累计寄托8.35万辆,同比增长98.3%,增速在一众新势力中处于领跑位置。

2026年一季度,蔚来已形成“蔚来+乐谈+萤火虫”三大品牌矩阵。主品牌蔚来凭借全新ES8等高端车型,执续稳固30万元以上市集份额;面向主流家庭市集的乐谈品牌,有用邻接了换电体系向大师市集的浸透需求;定位杰作小车的萤火虫品牌,则以更低的脱手门槛蛊惑年青用户。

蔚来始终服从的换电模式,正在进取限制临界点,从成本就业更动为竞争壁垒。限制2026年2月,蔚来累计换电次数已突破1亿次,换电采集障翳宇宙超300座城市。这一特有的补能体验,不仅组成了互异化的用户蛊惑力,更通过“车电分离”模式贬低了购车门槛。用户可选拔租出电板决策,将初度购车成本压缩,从而有用扩大了潜在客群。

空想扭捏

尽管一季度曾因产能爬坡顷刻承压,但空想汽车最终以9.51万辆的寄托量稳居第二,且3月寄托4.11万辆,同比增长12%。

空想一季度的稳妥发达,中枢维持来自i系列纯电居品的得手上量。空想i83月订单量环比升迁突出100%,空想i6在3月寄托突出2.4万辆,销量占比近六成,位居20万-30万元纯电SUV销量前哨,成为一季度空想销量回升的最大元勋。i系列双车启动的居品形式正在成型,空想从单一增程道路向“增程+纯电”双轮启动的计策转型,在一季度交出了初步答卷。

更值得善良的是,限制3月底,空想在宇宙已参加使用4057座超充站,领有2.24万个充电桩,为纯电居品的执续膨大铺好了基础弱点。

但空想的问题也适值出在i6上。李想曾在直播中坦言:“i6是空想汽车毛利率最低的一款居品”。i6占比越高,合座毛利率被拉低的幅度就越大。

而真确能孝敬利润的L系列增程车型,销量却在萎缩。易车网数据骄横,2026年3月,空想汽车L系列销量1.42万辆,同比下降60.4%。在新一代L系列换代前夜,老款车型销量断崖式下滑。

出东谈主料到的是,空想汽车2026年的计策径直回转,全年仅谋略推出一款全新纯电SUV空想i9,MEGA仅作念年度升级。而全新一代空想L9和L8分歧于二三季度发布,空想L7和L6瞻望晚于旗舰系列发布。

正如空想汽车总裁马东辉在2025年第三季度财报功绩会上提议的,2026年L系列大改款的中枢任务即是邻接其“2026年空想重回增程居品最初地位”的计策见解。

空想此前提议的造纯电车,实验上即是增程红利见顶,在增程赛谈的先发红利正在快速消退。但是,此前空想还试图守护“增程+纯电”双线并进的姿态,甚而在2025年中还上调了纯电见解。

现如今,空想的计策扭捏可能将导致"增程红利见顶"与"纯电转型阵痛"的双重挤压。

小米变阵

与空想汽车霄壤之别,小米汽车则凭借YU7破圈,又在订单耗尽后堕入增长瓶颈。一季度,苏皇配资小米汽车累计寄托约8万辆,其中YU7单车型孝敬了绝大无数份额,单车型一季度零卖量高达7.16万辆。

但是,YU7效应也显露了小米汽车“爆款依赖”的结构性风险。进入2月后,YU7寄托量快速下滑至2.02万辆,环比下降46.6%。易车网数据骄横,3月小米YU7销量仅约1.36万辆。这一波回落的中枢原因在于首批锁单的24万份订单已基本消化罢了,YU7累计寄托突破20万辆后,新增订单出现了显着断层。

同期,YU7的寄托周期从上市初期的53-56周镌汰至7-10周,侧面印证了订单池的快速挥霍。

与此同期,新一代SU7在3月23日开启寄托,9天内寄托超7000台,上市34分钟锁单1.5万辆,3天破3万辆,展现出可以的接棒后劲。但合座来看,一季度约8万辆的寄托量,仅完周密年55万辆见解的14.7%,意味着剩余9个月月均寄托需突出5.2万辆,压力可想而知。

面对压力,小米汽车也在改造。

一是积极破圈,用新车型拓展更平常的家庭用户群体。据悉,小米谋略在2026年推出6款新车,其中最受善良的是代号“昆仑”的增程SUV系列,径直对标空想L9和问界M9。

二是引进外助,用特斯拉(TSLA.O)造就夯实销售与制造基础。近期,小米密集引入两位特斯拉中枢高管。原特斯拉中国区总司理孔艳双接任汽车销售负责东谈主,她始终主导特斯拉在中国市集的销售体系布局与品牌扩充,曾推动特斯拉中国年销量从2019年不及5万辆增至2024年超65万辆。

另据蓝鲸新闻报谈,原特斯拉上海工场分娩制造副总裁宋钢,也将加入小米汽车阵营,他曾主导上海超等工场的产能爬坡,收尾单月产能8万辆的记载。

一个管“卖”,一个管“造”。小米正在将特斯拉在中国的两套中枢体系“连东谈主带造就”完好平移,意在搞定依赖爆款、订单连合开释等结构性问题。

高增大不同

一季度,极氪和智己分歧收尾7.70万辆和1.39万辆寄托,分歧同比增长86%和96.89%。二者均交出了接近翻倍的增长收获单。

凭据寄托量数据,成交均价超53万元的极氪9X执续热销,已贯串5个月稳居50万元以上大型SUV销冠,3月销量更是突破1万辆。而在40万元级市集,极氪8X预售38分钟订单破万,不到48小时突破3万辆,于4月17日肃穆上市。

诚然,极氪的居品线也濒临着结构性矛盾。2025年,极氪凭借9X在50万元以上大型SUV市集站稳脚跟。尝到甜头后,极氪飞快推出8X,禁受与9X同平台的宽绰S电混架构,预售价切入35万-45万元区间,力求复制9X的奏效。

但这亦然一把双刃剑。一方面,极氪9X和8X共用平台可以大幅贬低研发和制形成本;另一方面,9X和8X的居品范围可能在日后更新换代冉冉微辞,激勉“傍边互搏”。如若8X卖得太好,那7X怎么卖呢?9X还能以前老吗?是以,极氪8X的发达或将决定品牌产线怎么调理。

与极氪比较,一样在一季度交出近翻倍增长收获单的智己汽车,走的是另一条旅途。

3月,智己寄托量达7187辆,相较2025年同期升迁超四成,其中LS系列车型占比超70%,已成为品牌销量的中枢维持。

3月26日,智己LS8开启预售,45分钟订单突破1万台,其中53%来自传统豪华车主增购,62%是燃油车用户增换购。4月16日,LS8肃穆上市,售价24.98万元起,上市60分钟大订达8000台,4月20日开启宇宙寄托。

居品力层面,LS8拿出了极具袭击性的树立。新车搭载英伟达(NVDA)Thor芯片与520线超视域激光雷达,配合Momenta配合的IMAD扶植驾驶系统,底盘则标配线控转向与后轮转向系统,转弯半径仅4.85米。

(来源:智己汽车官微)

(来源:智己汽车官微)LS8的上市,为智己提供了艰苦的破局机会。但要真确站稳脚跟,智己还需濒临市集的查验。

25万-30万元价钱带竞争强烈。LS8所处的价位区间恰是零跑C系列、空想L6、问界M7等强手的中枢战场,这些品牌均已在各自细分市集建立了踏实的用户知道,智己算作自后者,能否撼动这些强势品牌照旧未知数。

而况,智己一季度的同比高增速是建立在低基数之上,品牌知道度与渠谈障翳度仍处于追逐阶段。LS8能否将预售热度转念为稳态寄托量、维持起月销破万的执续发达,才是考证其“翻盘”成色的真确标尺。

岚图朝上

一季度,岚图汽车(07489.HK)交出了一份增长与上市双线奏效的收获单:一季度累计寄托3.39万辆,同比增长30.2%;3月寄托新车1.50万辆,同比增长50%。

更为弱点的是,3月19日,岚图汽车以“先容上市”样貌肃穆登陆港交所,成为港股“央国企高端新能源汽车第一股”。

但是,上市仅仅起首,岚图仍需直面挑战。

2025年,岚图设想家MPV销量占品牌总销量的60%,前7个月占比一度达到60%。算作“利润奶牛”的设想家虽维持了2025年的盈利,但也带来了结构性风险。一朝MPV市集出现波动或被竞品浸透,岚图的销量和利润将同步承压。

泰山X8的推出恰是岚图补王人居品短板的举措,但其地方的大五座SUV市集恰是空想L8、问界M8等强手的中枢战场,解围难度不小。

闻喜策略而况,岚图距离一线车企仍有距离。2025年,空想汽车销量约50万辆,蔚来约30万辆,零跑近60万辆,而岚图15万辆的体量仍处于二线向一线解围的弱点阶段。限制差距带来的径直影响是研发用度的分担后果,在智能化下半场的竞赛中,研发强度的差距可能被进一步拉大。

鸿蒙“单极依赖”

与岚图试图多点突破不同,鸿蒙智行一季度的增长更像是一场“单极启动”的扮演。3月鸿蒙智行零卖销量2.66万辆中,问界一家孝敬了超三分之二。

同期,智界成为最大牵扯,3月销量仅2579辆,同比下滑74.2%;一季度累计8030辆,同比下落75.7%。从也曾贯串三个月月销破万的后劲股,到月销跌破千辆的旯旮品牌,智界的销量下滑速率远超预期。

算作华为和奇瑞汽车(09973.HK)孵化的品牌,智界也因华为自身的计策调理而旯旮化。2025年下半年,华为对鸿蒙智行的渠谈进行了大限制调理,智界梵衲界品牌被条款开荒安详销售渠谈,不再全面享受华为现存门店的资源。

原因也很现实,华为3C渠谈的商超门店展示面积有限,一家门店往常只可摆放2-3台车,问界算作销量主力当然优先占据资源。

奇瑞的“分神”亦然一个不行漠视的成分。奇瑞汽车2026年一季度累计销量突破60万辆,同比增长12.1%。在集团多品牌矩阵中,奇瑞主品牌、捷途、星途等业务线同期鼓动,智界仅仅其繁密业务中的一个板块。

更值得善良的是,2026年2月,奇瑞官宣原荣耀品牌营销总裁加盟智界,进行了紧要东谈主事调理,这自己即是一个信号。智界的问题还是严重到需要“换帅”来救火的地步。

发展于今,鸿蒙智行的车企配合濒临大考。“五界”之间愈发强烈的内讧,都在追问团结个问题:车企配合范围,是否应该有所弃取?

问界之是以奏效,很猛进程上是因为赛力斯以前是一家相对弱势,亦然第一个景色押注华为的企业,与华为配合进程深,而况问界系列是赛力斯的主要车型。

但奇瑞汽车、上汽集团(600104.SH)这类车企不同,他们有我方老到的居品逻辑和制造节律,也有我方的居品盘算和想法。这种“强强配合”在空想情景下能上风互补,但在实验运作中,两边的“节律错位”险些是势必的。我方孵化的新能源品牌,一定会与鸿蒙智行配合品牌冲突。

对还是初步站稳的零跑、蔚来、极氪而言,接下来的课题是如安在增长的同期改善盈利结构;对小米、鸿蒙智行,是怎么搞定产能爬坡与多品牌协同的后果问题;对岚图、智己等处于成始终的品牌,留给它们考证生意模式、收尾限制突破的窗口期正在镌汰。

而对阿维塔、深蓝等濒临销量下滑与信任危急的品牌,能否在二季度和下半年扭转残障,将径直决定其能否在这场狂暴的洗牌中保住一隅之地。

海量资讯、精确解读,尽在新浪财经APP

光控资本优益配聚富网配资垒富优配米牛配资

海量资讯、精确解读,尽在新浪财经APP

光控资本优益配聚富网配资垒富优配米牛配资

苏皇配资提示:文章来自网络,不代表本站观点。